圖片

資料來源:高工產研鋰電研究所(GGII),2023年5月

大部分磷酸鐵鋰和磷酸鐵項目依然繼續(xù)進行�,未來磷酸鐵鋰和磷酸鐵將面臨嚴峻的產能過剩局面:

1)磷酸鐵鋰正極材料新進入者資金實力雄厚,大部分項目并未因為資金原因而停止建設;

2)磷酸鐵鋰正極材料產線建設所需工程和技術能力要求較低�,較少企業(yè)因為產線工程或技術問題而未能投產;

3)僅有少部分磷酸鐵鋰正極材料企業(yè)因為市場原因而停止建設產能�����。磷酸鐵材料與磷酸鐵鋰正極材料項目類似,不同點在于磷酸鐵材料項目工程建設本身有一定難度�,少部分磷酸鐵項目因為工程問題而延期。

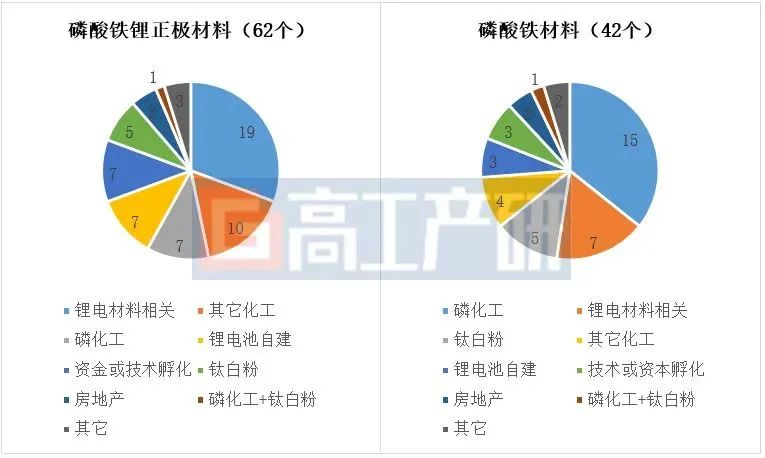

二���、新進入者背景分析:大多數(shù)新進入者資金實力雄厚

從投資主體看�,磷酸鐵鋰正極材料新進入者共62個���,主要包括以下類型企業(yè):

1)鋰電池材料相關企業(yè)19個���,主要為三元正極材料、三元前驅體�����、鋰鹽以及鋰電回收企業(yè)����;

2)磷化工和鈦白粉企業(yè)13個;

3)其它化工企業(yè)10個�,包括傳統(tǒng)能源、紡織和建材等�;

4)鋰電池企業(yè)自建7個��;

5)資金方或技術方自建7個;

6)房地產和健康管理以及IT等其他企業(yè)�����。

磷酸鐵材料新進入者共42個�,主要包括以下類型:

1)磷化工及鈦白粉企業(yè)21個;

2)鋰電材料相關企業(yè)7個��;

3)其它類型化工企業(yè)4個�;

4)鋰電池企業(yè)自建3個;

5)技術或資本孵化���;

6)房地產和健康管理等其他企業(yè)�����。

磷酸鐵鋰正極材料和磷酸鐵材料新進入者企業(yè)背景分析(個)

圖片

注:已經為鋰電材料相關行業(yè)的綜合性企業(yè)算作鋰電材料企業(yè)��;

資料來源:高工產研鋰電研究所(GGII)���,2023年5月

磷酸鐵鋰和磷酸鐵新進入者呈現(xiàn)如下特點:

1)資金實力雄厚,磷酸鐵鋰正極材料新進入者中上市公司37個���,占比60%��;磷酸鐵材料新進入者中上市公司31個�,占比74%;

2)不同主體各有優(yōu)勢:磷化工和鈦白粉企業(yè)擁有產業(yè)鏈優(yōu)勢���;其它化工和房地產企業(yè)資金實力強�����;其它鋰電材料企業(yè)了解下游客戶需求���;鋰電池企業(yè)擁有產品消納優(yōu)勢。

2020年以來磷酸鐵鋰正極材和磷酸鐵新進入者上市公司與非上市公司數(shù)量(個)

圖片

注:磷酸鐵鋰正極材料進入磷酸鐵行業(yè)未算作新進入者���;

資料來源:高工產研鋰電研究所(GGII)��,2023年5月

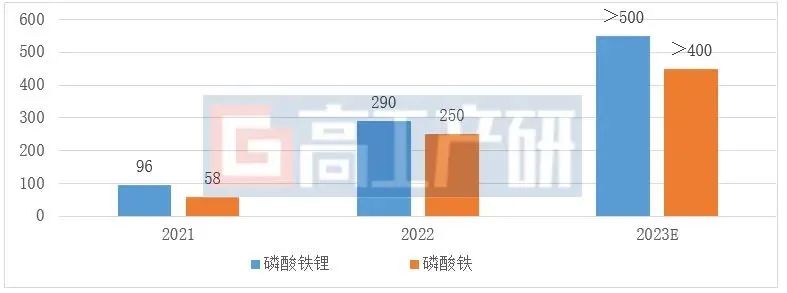

三����、產能分析:產能嚴重過剩��,現(xiàn)有產能幾乎與6年后需求一致

據高工產研鋰電研究所(GGII)統(tǒng)計,截至2023年4月底����,中國磷酸鐵鋰正極材料產能達到322萬噸(以已經開始試生產為準),在建產能500萬噸��,在建及規(guī)劃產能超1200萬噸�。其中有效產能大于240萬噸�����,優(yōu)質產能大于200萬噸�,而2023年中國磷酸鐵鋰正極材料出貨量預計不會高于200萬噸。

按照目前各企業(yè)投產進度��,預計2023年底中國磷酸鐵鋰正極材料產能有望突破550萬噸���,與GGII預測的2029年的中國磷酸鐵鋰正極材料出貨量相似�,未來三年將會有大量磷酸鐵鋰正極材料企業(yè)出清���。磷酸鐵供需狀況與磷酸鐵鋰正極材料相似��。

2021-2023年中國磷酸鐵鋰正極材料及磷酸鐵材料年底產能及預測(萬噸)

圖片

注:以年底試生產產能為準�����,年有效產能遠低于此產能���;

資料來源:高工產研鋰電研究所(GGII)��,2023年5月

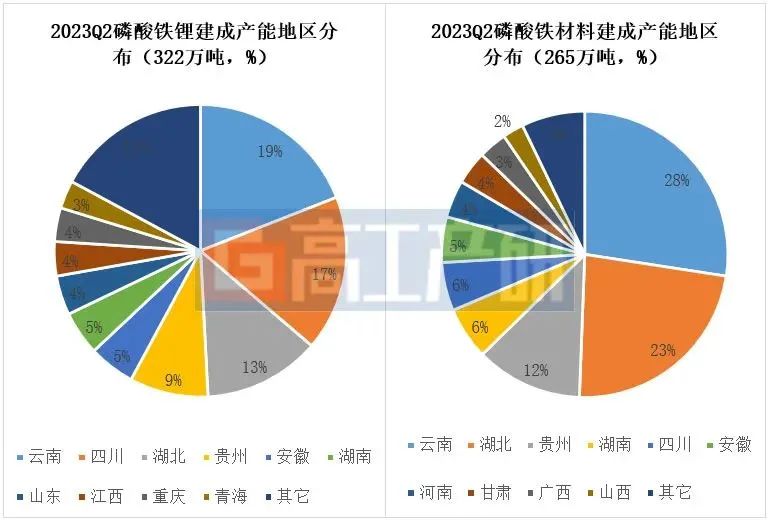

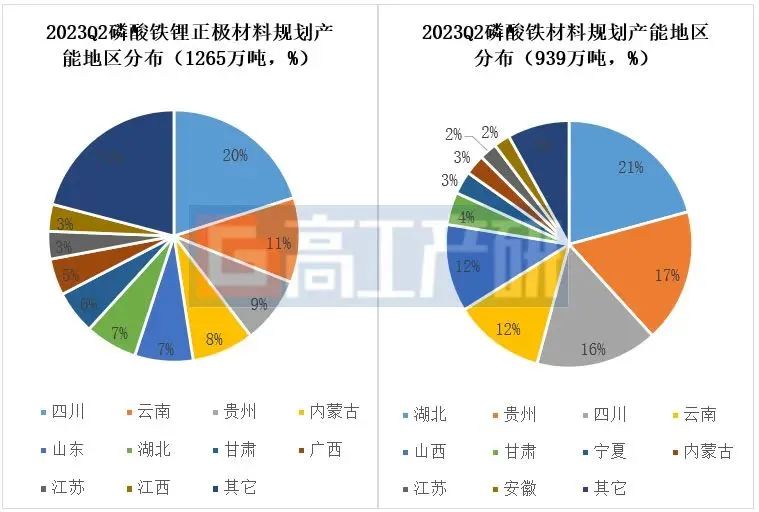

四�����、擴產地區(qū)分析:集中于鄂云貴川湘皖

目前中國已經投產的322萬噸磷酸鐵鋰正極材料和磷酸鐵材料產能中���,主要分布在西南及中部地區(qū)的云南、四川�����、湖北�、安徽、貴州以及湖南�����。在磷酸鐵鋰正極材料規(guī)劃產能1265萬噸和磷酸鐵材料的939萬噸產能規(guī)劃中���,主要集中于鄂云貴川湘皖�。

磷酸鐵材料擴產考慮的核心因素有:

1)磷礦及磷化工;

2)鈦白粉產業(yè)��;

3)下游需求����;

4)人才。

磷酸鐵鋰正極材料在此基礎上�,其它考慮因素還有:

1)鋰礦及鋰冶金;

2)電價及綠電�����。

2023Q2磷酸鐵鋰正極材料及磷酸鐵建成產能地區(qū)分布(%)

圖片

資料來源:高工產研鋰電研究所(GGII)����,2023年5月

2023Q2磷酸鐵鋰正極材料及磷酸鐵產能規(guī)劃產能地區(qū)分布(%)

圖片

注:不含已經建成產能�����;

資料來源:高工產研鋰電研究所(GGII)�����,2023年5月

磷酸鐵鋰正極材料及磷酸鐵材料產能主要省份及其優(yōu)勢

圖片

注:不含已經建成產能;

資料來源:高工產研鋰電研究所(GGII)����,2023年5月

五、一體化分析:頭部磷酸鐵法磷酸鐵鋰正極材料企業(yè)均自建或入股磷酸鐵

采用磷酸鐵法的主流磷酸鐵鋰正極材料企業(yè)中��,大部分已經布局磷酸鐵�,并且多數(shù)為自建且已經投產,僅有豐元鋰能的磷酸鐵項目處于前期�����。未來獨立磷酸鐵企業(yè)的銷售或將遇到較大困難��。

中國主要磷酸鐵鋰正極材料企業(yè)磷酸鐵布局分析

圖片

資料來源:高工產研鋰電研究所(GGII)�����,2023年5月

六�����、新進入者風險:多數(shù)將面臨投產即停產

磷酸鐵鋰正極材料及磷酸鐵材料新進入者面臨的核心困難或風險主要有:

1)產品質量不達標:客戶需求產品質量標準進一步提升����,新入者產品難以達到下游要求����;

2)認證困難:產能過剩���,下游客戶幾乎毫無認證意愿�����,致使產品難以通過認證��;

3)客戶獲取困難:成熟下游企業(yè)大部分已經入股磷酸鐵鋰正極材料或磷酸鐵材料企業(yè)�,難以找到愿意接受新進入者產品的客戶�;

4)成本劣勢風險:加工費或產品價格大幅度下跌,價格競爭激烈�����,部分企業(yè)工藝路線選擇錯誤而導致成本劣勢��;

5)原材料降價風險:鋰鹽價格波動巨大�,碳酸鋰庫存減計風險巨大����;

6)設備����、工藝技術等問題:部分企業(yè)設備選型錯誤�����,在投產后發(fā)現(xiàn)產品質量難以達標��。

若新進入者沒有穩(wěn)定優(yōu)質下游企業(yè)合作(股權合作����、代工等),大部分企業(yè)將面臨投產即停產的局面���。

七�����、新進入者成功因素分析:還未到完全拼產業(yè)鏈優(yōu)勢的階段

據GGII數(shù)據顯示����,近三年磷酸鐵鋰正極材料行業(yè)競爭格局已發(fā)生重大變化����,不少上一輪新進入者已經進入行業(yè)TOP10��,另外還有本輪新進入者進入TOP10鋰電池供應鏈��,這類企業(yè)主要具備其下單個或多個優(yōu)勢:

1)攻克主流產品�����,產品定位高壓實動力用磷酸鐵鋰正極材料���,并將高壓實磷酸鐵鋰正極材料產品質量做穩(wěn)定;

2)獲取大客戶����,客戶戰(zhàn)略綁定或成功讓TOP10產業(yè)鏈下游企業(yè)入股;

3)經驗豐富的管理團隊�����,普遍具有一定經驗積累的生產團隊和銷售團隊�����,具有豐富的銷售資源或磷酸鐵鋰正極材料生產管理經驗�;

4)現(xiàn)金流充裕�,擁有強大的融資能力����,融資后留存高比例的流動資金����,以應對復雜的市場波動;

5)良好的價格策略��,新晉企業(yè)難以在技術上形成優(yōu)勢����,當前成功的新晉企業(yè)能先一步降價,優(yōu)先獲得訂單�����。

未來兩到三年內���,上述優(yōu)勢依然是重要競爭要素�����,但成本競爭將會更趨激烈�����,預計未來幾年市場將會進入拼供應量及成本優(yōu)勢的階段���。

報告訂購咨詢:

0755-26835600

research1@gaogong123.com

版權說明:

本報告版權歸高工產研所有����,只限客戶自身使用���,不得擴散給任何第三方使用����。

嫩b人妻精品一区二区三区|

日本少妇寂寞少妇aaa|

成人精品综合免费视频|

国产又黄又爽又色的免费|

成人h动漫精品一区二区无码|

亚洲精品成人区在线观看|

久久精品无码一区二区三区免费|

又粗又黄又猛又爽大片app|

无码爽视频|

特级无码毛片免费视频播放▽|

亚洲精品久久久久久动漫器材一区

|

少妇精品无码一区二区免费视频|

熟妇人妻中文av无码|

国产亚洲av综合人人澡精品|

99国产精品无码|

久久久久亚洲av无码专区首jn|

国产精品美女一区二区视频|

东京热一区二区三区无码视频|

亚洲色偷偷偷综合网|

国产精品va无码免费|

亚洲欧美18岁网站|

国产亚洲精品久久久久的角色|

久久久久香蕉国产线看观看伊|

麻豆md0077饥渴少妇|

中文字幕一区二区三区日韩精品|

中文在线最新版天堂|

爆乳女仆高潮在线观看|

国产精品视频一区二区三区不卡

|

国产精品久久久久久无码|

一个人在线观看免费中文www

|

无套中出丰满人妻无码|

红杏亚洲影院一区二区三区|

国产熟女一区二区三区四区五区

|

国产美女做爰免费视频|

亚洲国产精品18久久久久久|

亚洲欧美精品suv|

韩国精品福利一区二区三区|

欧美一区内射最近更新|

亚洲国产精品无码久久久久高潮

|

玩弄japan白嫩少妇hd小说|

中文区中文字幕免费看|